Offene Immobilienfonds – nichts wie raus?

Spätestens seit der Bekanntgabe der hohen Kursverluste beim Fonds „Uniimmo: Wohnen ZBI“ stecken offene Immobilienfonds in der Krise.

Der über die Volks- und Raiffeisenbanken vertriebene Immobilienfonds musste Ende Juni knapp 17 Prozent seines Vermögens auf einen Schlag abwerten. Ein Tagesverlust von 17 Prozent wäre eher bei einem Neuer-Markt-Fonds im Jahr 2000 zu erwarten gewesen, nicht aber bei Investments, die als risikoarm und solide vermarktet werden.

Stand heute liegt der Preiseinbruch des Fonds in diesem Jahr bei 20 Prozent. Anleger hätten eigentlich erwarten können, dass bei Fonds, die regulatorisch zu den sichersten Investmentprodukten zählen – sie befinden sich zumeist in der niedrigsten Risikoklasse SRI 1 – ein derartiges Desaster ausgeschlossen ist. Nicht zum ersten Mal erweist sich der synthetische Risikoindikator wegen seiner prozyklischen Wirkungsweise als Anlegerfalle.

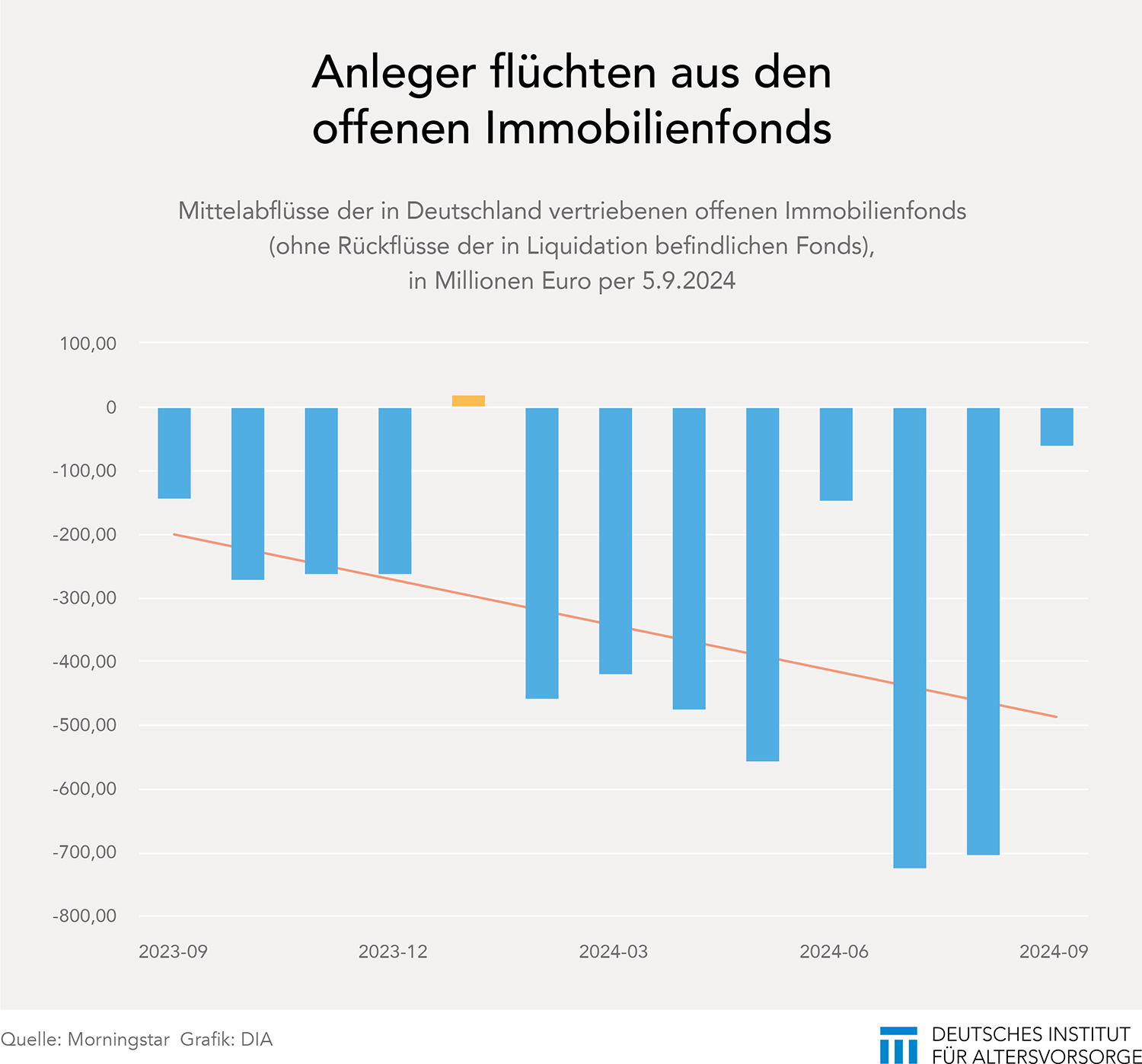

Doch es könnte noch schlimmer kommen. Anlegerinnen und Anleger werden unruhig, wie die steigenden Mittelabflüsse belegen. Wie die Grafik zeigt, beschleunigt sich seit Herbst 2023 das Tempo der Abflüsse. Die höchsten Abflüsse gab es im Juli und August, auch in den ersten Handelstagen im September gingen die Rückgaben weiter. Die vorliegenden Zahlen reflektieren übrigens nicht die Kündigungen seit Beginn der nervösen Diskussion über offene Immobilienfonds im Herbst 2023. Erst die Statistiken für Oktober und November werden Aufschluss geben, wie prekär die Lage bei Immobilienfonds wirklich ist.

Abwärtsspirale droht

Ziehen viele Anleger gleichzeitig ihr Geld ab, geraten offene Immobilienfonds in Schwierigkeiten, da sie ihre Immobilien nicht schnell genug verkaufen können. Dann droht den Fonds eine Abwärtsspirale aus Schließungen, Abwertungen und im schlimmsten Fall Liquidierungen. Das geschah bereits mehrmals in der Zeit zwischen 2008 und 2012.

Neben der fehlenden Fristenkongruenz ist die Bewertungsmethode, die sich fundamental von der Bewertung von Wertpapierfonds unterscheidet, ein Problem für Anleger. Das zeigt ein kurzer Vergleich zwischen offenen Immobilienfonds und Immobilien-Aktienfonds. Sie haben die Gemeinsamkeit, dass ihnen Investments in Immobilien zugrunde liegen. Aber hier enden die Gemeinsamkeiten schon.

Offene Immobilienfonds investieren direkt in Immobilien. Die Bewertung der Objekte erfolgt durch unabhängige Sachverständige, die regelmäßig den Verkehrswert der Immobilien ermitteln. Diese Bewertungsmethode führt in normalen Marktzeiten zu einer relativ stabilen, aber trägen Performance. Anleger werden vom unmittelbaren Marktgeschehen, das turbulent zugehen kann, abgeschirmt.

Große Unterschiede bei der Liquidität

Immobilien-Aktienfonds investieren dagegen mittelbar in Immobilien. Anleger erhalten mit diesen Fonds Zugang zu börsennotierten Immobilienunternehmen. Der Wert dieser Fonds ergibt sich täglich, bei Immobilien-Aktien-ETF mitunter auch sekündlich, aus den Aktienkursen der Firmen, die an der Börse ermittelt werden. Die Kurse sind volatil, weil die Aktien 1:1 auf Marktveränderungen reagieren. Anleger werden bei diesen Fonds auch dem täglichen Lärm ausgesetzt, der Teil des Spiels der Märkte ist. (Mittel- und langfristig spiegeln sich die fundamentalen Entwicklungen der Immobilienmärkte wider.)

Auch mit Blick auf die Liquidität bestehen wichtige Unterschiede: Geben Anleger viele Anteile an offenen Immobilienfonds zurück, müssen die Fondsmanager recht zügig Immobilien im Portfolio verkaufen. Das kann zu Engpässen führen, auch wenn viele offene Immobilienfonds Liquiditätsquoten von mitunter 20 Prozent halten. Immobilien-Aktienfonds und -ETF befinden sich ganz am anderen Ende der Skala. Sie sind problemlos täglich handelbar – ETF sogar sekündlich.

Immobilien-Aktienfonds auch in Krisen handelbar

Das führt uns zur Frage: Welche der Bewertungsmethoden ist „besser“? Es kommt zunächst auf die Bedürfnisse der Anleger an – und auf die Unwägbarkeiten der Anlagepraxis. Wer ohne den Lärm des Marktgeschehens Zugang zu einem diversifizierten Portfolio von Immobilien erhalten möchte, ist bei offenen Immobilienfonds gut bedient. Wer fünf Jahre und länger in Immobilien investieren möchte, den schrecken auch zweijährige Haltefristen nicht ab.

Für Immobilien-Aktienfonds und -ETF spricht, dass ihre Preise eins zu eins das Marktgeschehen reflektieren. Sie geben stets den Wert der Immobiliengesellschaften wieder, die Investorinnen und Investoren ihnen zu diesem Zeitpunkt zubilligen. Immobilien-Aktienfonds bleiben in Krisen handelbar, auch wenn die Inhaber dann unter Umständen hohe Wertverluste bei einem Verkauf hinnehmen müssen, wie im neuen Zinszyklus ab 2022 schmerzlich zu erfahren war.

Fragwürdiger Risiko-Indikator

Leider zeigen die aktuelle Diskussion um Wertberichtigungen beim Fonds von Union Investment und das Rätselraten um Mittelabflüsse, dass die Risiken von offenen Immobilienfonds nur unzureichend vom regulatorischen Risiko-Indikator wiedergegeben werden. Ihre fehlende Marktnähe entpuppt sich allzu oft als Nachteil, weil Anleger in unsicheren Zeiten im Zweifel „auf Nummer sicher gehen wollen“ und den Exit suchen. Dann können auch kerngesunde Fonds dem Herdentrieb zum Opfer fallen. Im Idealfall mögen offene Immobilienfonds das Bedürfnis vieler Anleger nach soliden Immobilien-Investments treffen, aber dieser Vorteil rückt im Krisenfall in den Hintergrund. Der Herdentrieb der Anleger, Fehler im Vertrieb und ein zutiefst fragwürdiger Risikoindikator lassen befürchten, dass Anlegerinnen und Anleger in offenen Immobilienfonds ein heißer Herbst bevorstehen könnte.

Gastautor Ali Masarwah ist Gesellschafter-Geschäftsführer der Fondsplattform envestor.de.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Wachstumsaktien oder Value-Aktien - was passt besser?

Die Welt der Börse ist volatil und stellt Anleger Jahr für Jahr vor neue Herausforderungen. 2024 ist da keine Ausnahme: Hartnäckige Inflation, geopolitische Spannungen und eine ungewisse Konjunktur machen die Investitionsentscheidungen komplex. Inmitten dieses turbulenten Umfelds stehen Anleger vor einer zentralen Frage: Sollten sie auf das rasante Wachstum von Tech-Unternehmen setzen oder auf die Stabilität […]

Artikel lesen

ELTIF - nicht für jedermann geeignet

ELTIF – fünf Buchstaben sind es nur, doch sie versetzen Teile der Finanzbranche in Aufruhr. Mit diesem Anlagevehikel namens European Long-Term Investment Fund können angeblich nun auch private Anleger wie die Profis investieren. Die Ratingagentur Scope titelt ihre neue Studie über ELTIF denn auch reißerisch: „Eine neue Zeitrechnung“. Die Zahl der Produkte nimmt entsprechend stetig […]

Artikel lesen

Verträgt die Geldanlage von Senioren auch Aktien?

Wie soll ich mein Geld anlegen, wenn ich das Rentenalter erreicht habe? So lautet eine Frage, die Kunden ihrem Vermögensberater häufig stellen. Die schnelle Antwort darauf wäre: Reduzieren Sie ihr Risiko. Das ist jedoch zu kurz gegriffen. Reduziertes Risiko wird oft mit einer Senkung der Aktienquote gleichgesetzt und klingt grundsätzlich auch erst einmal vernünftig. Vor […]

Artikel lesen