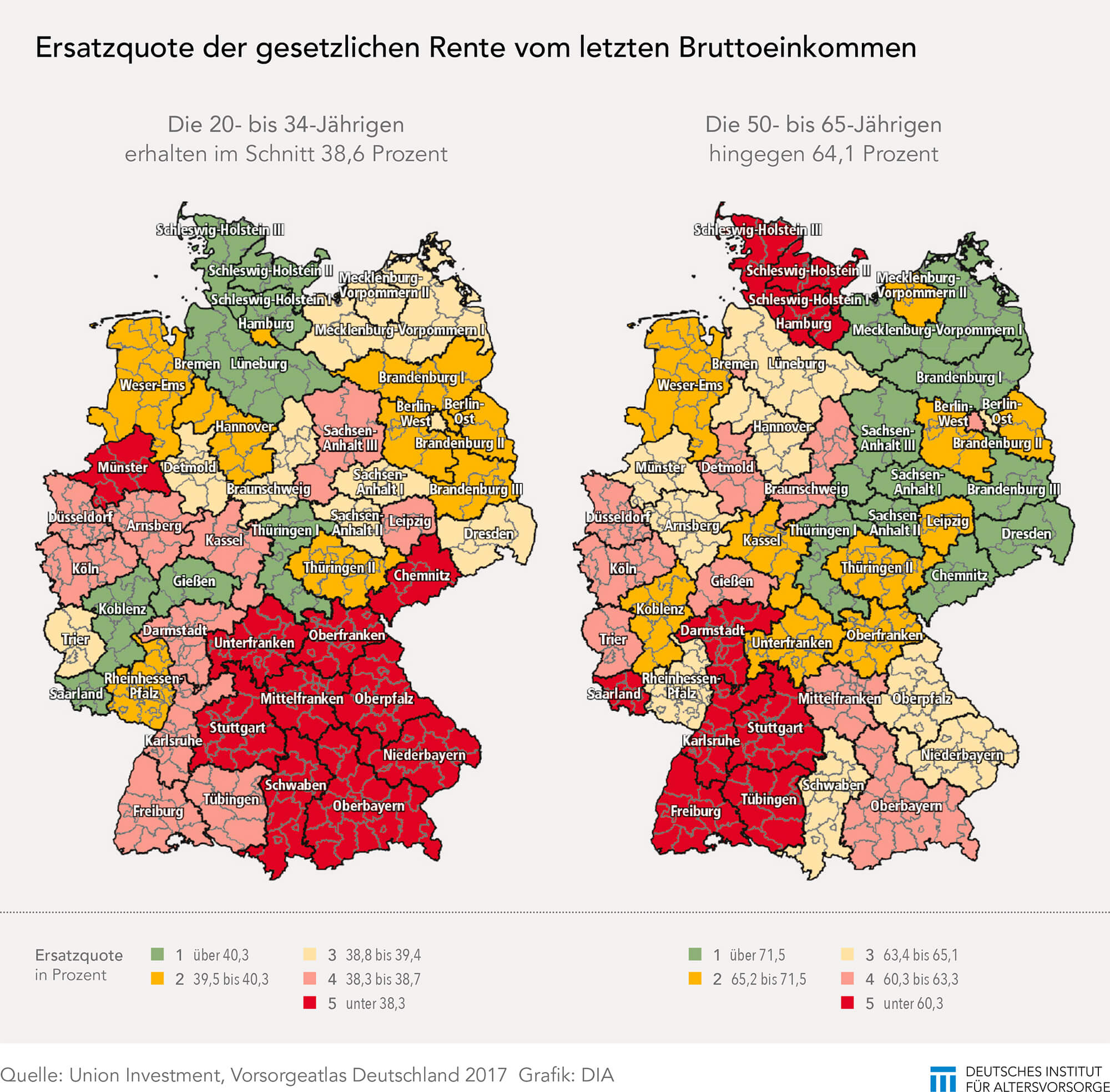

In der regionalen Betrachtung zeigen sich über alle drei Säulen der Altersvorsorge deutliche Unterschiede bei den zukünftigen Renten, wenn sie mit dem letzten Bruttoeinkommen verglichen werden.

Sie äußern sich vor allem in einem starken Ost-West-Gefälle dieser Ersatzquoten. Bei der gesetzlichen Rente fällt der Westen Deutschlands gegenüber dem Osten ab. Andersherum verhält es sich, wenn alle drei Säulen der Altersvorsorge betrachtet werden.

Zu diesen Ergebnissen kommt die Universität Freiburg, die im Auftrag von Union Investment einen Vorsorgeatlas für Deutschland im Jahr 2017 erstellt hat. Mit der Studie wurden sowohl aktuelle als auch zukünftige Altersbezüge von Personen zwischen 20 bis 65 Jahren untersucht. Dabei betrachteten die Forscher die drei Schichten der Altersvorsorge getrennt und im Zusammenwirken:

- Gesetzliche Rentenversicherung, Beamtenversorgung, Berufsständische Versorgung, Rürup-Rente

- Betriebliche Altersversorgung, Riesterverträge, Zusatzversorgung öffentlicher Dienst (ZöD)

- Privates Geld- und Immobilienvermögen (Investmentfonds, Aktien, Anleihen, Einlagen)

Gesetzliche Rentenversicherung

Bei der gesetzlichen Rentenversicherung ist der Osten, vergleicht man die Ersatzquoten, deutlich bessergestellt als der Westen. Dieser liegt mit einer Ersatzquote von 48 Prozent knapp sechs Prozentpunkte unter dem Durchschnitt Ostdeutschlands. Gründe für die Unterschiede dürften die vergleichsweise hohen Renten sein und die Höherwertung der Löhne in den neuen Bundesländern bei der Rentenberechnung, wodurch der Unterschied beim Rentenwert im Laufe der Jahre überkompensiert wurde. Bei jungen Menschen im Alter von 20 bis 34 Jahren hingegen zeichnet sich keine Ost-West-Verteilung mehr ab. Die Quoten weichen in diesen Jahrgängen nur einen halben Prozentpunkt voneinander ab.

Ungewöhnlich fällt im deutschlandweiten Vergleich das Bundesland Bayern auf, wo die Ersatzquote der jungen Altersschicht unter 38,3 Prozent rutscht. Das wiederum ist vor allem eine Folge der Beitragsbemessungsgrenze. In Bayern erzielen Beschäftigte überdurchschnittliche Einkommen. Ansprüche in der gesetzlichen Rente werden aber nur bis zur Beitragsbemessungsgrenze aufgebaut. Dadurch fällt der Abstand zum letzten Bruttoverdienst größer aus. Höhere Einkommensgruppen haben dadurch niedrigere Ersatzquoten.

Insgesamt zahlen gut zwei Drittel der Berufstätigen in die gesetzliche Rentenversicherung ein. Im Bundesdurchschnitt ersetzt die gesetzliche Rente 49 Prozent des letzten Bruttoeinkommens. Gemessen nach der heutigen Kaufkraft ergibt sich damit bei Eintritt in den Ruhestand im Durchschnitt eine monatliche Versorgungslücke von 656 Euro.

Betriebliche Rente und Riester-Rente

Mit der Einbeziehung von betrieblicher Altersversorgung, Riester-Rente und Zusatzversorgung des öffentlichen Dienstes kommt die Studie auf eine durchschnittliche Ersatzquote von rund 62 Prozent. Diese liegt knapp über der Grenze zur Lebensstandardsicherung, die bei 60 Prozent angesetzt wird. Da die regionalen Unterschiede der Ersatzquoten gering ausfallen, ergibt sich in der Verteilung keine klassische Blockbildung wie bei der gesetzlichen Rente. Das Bundesland Rheinland-Pfalz erreicht mit 65,2 Prozent den höchsten Wert. Die niedrigste Quote aus Schicht 1 und 2 ist im Stadtstaat Hamburg (58,3 %) zu finden. Fast ebenso schlecht schneidet die Hauptstadt Berlin ab. Ursache hierfür sind nach Meinung der Studienautoren die höheren Lebenshaltungskosten in den Großstädten, die Menschen eine private Vorsorge erschweren. Auch Bayern fällt mit einer Anhäufung geringerer Ersatzquoten negativ auf.

Knapp 20 Millionen Menschen haben Ansprüche sowohl aus Schicht 1 als auch aus Schicht 2. Bei einer durchschnittlichen Ersatzquote von 62 Prozent ergibt sich eine bundesweite Versorgungslücke von monatlich 202 Euro. Das sind immerhin zwei Drittel weniger im Vergleich zu den Personen, die nur eine gesetzliche Rente beziehen.

Geld- und Immobilienvermögen

Werden zusätzliche Geld- und Immobilienvermögen für die Altersvorsorge herangezogen, besteht wieder ein deutliches Ost-West-Gefälle. Die schlechtesten Werte sind mit Ausnahme von Hamburg ausschließlich in Ostdeutschland zu finden. Das Versorgungsniveau liegt hier etwa zehn Prozentpunkte unter den Durchschnittswerten der alten Bundesländer.

Bezogen auf die Grenze zur Lebensstandardsicherung muss sich der Osten aber keineswegs verstecken. So erreicht dieser eine Ersatzquote von rund 75 Prozent. Im deutschlandweiten Vergleich werden 83 Prozent des letzten Bruttoeinkommens erreicht. Das ergibt im Alter ein monatliches Plus von 363 Euro über dem angenommenen Minimum für die Erhaltung des bisherigen Lebensstandards.

Im Durchschnitt reicht die Rente

Werden folglich alle drei Schichten der Altersvorsorge genutzt, so sind die Menschen laut Studie in Deutschland insgesamt sehr gut für den Ruhestand abgesichert. Bei genauerem Hinsehen wird allerdings deutlich, dass es sowohl regional als auch in den verschiedenen Altersgruppen massive Unterschiede in den Rentenansprüchen geben wird. Der Osten ist stark von der gesetzlichen Rentenversicherung geprägt, jedoch reicht diese nicht für die Absicherung des Lebensstandards. Letzteres gilt auch für den Westen. Trotz der guten Prognosen der Studie für das „Rundum-sorglos-Paket“ der Altersvorsorge sind manche Regionen auch mit der Einbeziehung von allen Absicherungsmöglichkeiten schlecht dran. Ost-Berlin erreicht beispielsweise nur einen Wert von 59 Prozent. Ungeachtet dessen bleibt eine Grundaussage der Studie bestehen: Wer umfangreich für sein Alter vorsorgt – gesetzlich, betrieblich und privat – muss nicht um seine Rente zittern.