Das extreme Niedrigzinsumfeld des vergangenen Jahres führte zu einem weiteren Anstieg der Kosten für Garantien in der Altersvorsorge. Das ergaben Berechnungen von Professor Dr. Olaf Stotz von der Frankfurt School of Finance & Management.

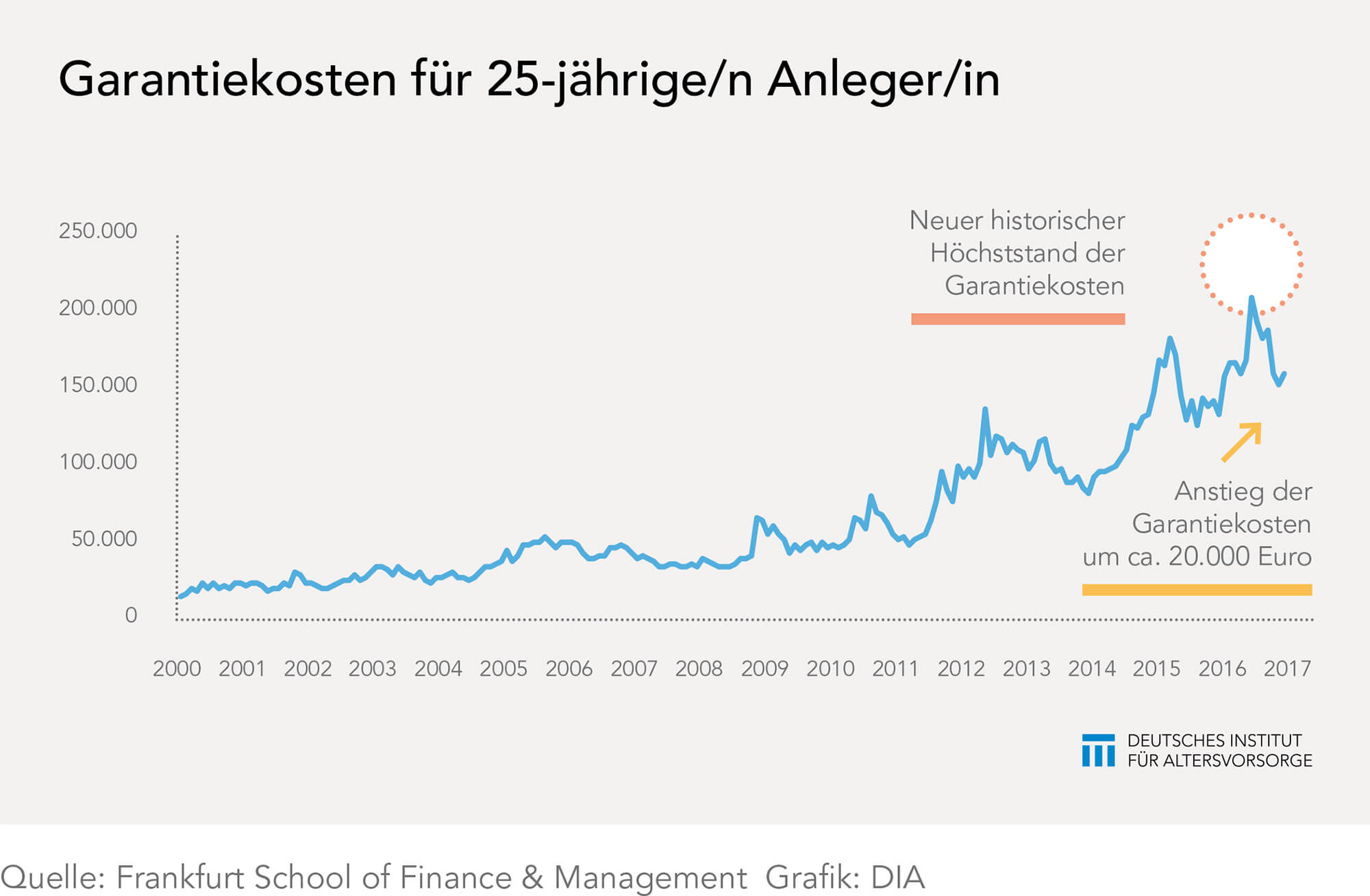

Für das Beispiel einer 25-jährigen Anlegerin, die bis zu ihrem Renteneintritt pro Monat 50 Euro in einen Sparplan einzahlt, ermittelte er im Dezember 2016 Opportunitätskosten in Höhe von 160.000 Euro. Im Verlauf des zurückliegenden Jahres fiel dieser Wert sogar noch höher aus. Diese Angaben beruhen auf einem Garantiekostenindex, den Stotz entwickelt hat. Sein Konzept wurde erstmals 2015 mit der Studie „Garantiekosten in der Altersvorsorge“ vorgestellt.

Die Differenz zwischen diesen beiden Sparplänen beziffert die Garantiekosten. Dabei handelt es sich um entgangene Gewinne. Der Vergleich zeigt, um wie viel höher das Ergebnis sein könnte, wenn keine Absicherung des Beitrages vorgenommen worden wäre.

Kosten der Garantien erreichten neuen Höchststand

Diese Berechnungen aktualisierte Professor Dr. Olaf Stotz mit der nun nachgeschobenen Studie „Garantiekosten in der Altersvorsorge 2017 – Update der Garantiekostenstudie“. Der neue Untersuchungszeitraum war durch eine Fortsetzung des Zinssenkungstrends geprägt. Im Jahresverlauf führte dies zu zeitweise negativen Renditen der zehnjährigen Bundesanleihe. Zum Jahresende lagen die Zinsen dann wieder leicht über null. Das hatte zur Folge, dass die Garantiekosten im Laufe des Jahres auf einem neuen Höchststand ankamen. Zum Jahresende hin sanken sie dann wieder.

Ausfallwahrscheinlichkeit äußerst gering

Da in Deutschland unter den Altersvorsorgesparern ein ausgeprägtes Sicherheitsbedürfnis herrscht, ermittelten beide Studien (2015/2016) zugleich das Risiko eines reinen Aktiensparplanes ohne Beitragsgarantie. Dazu wurde die Wahrscheinlichkeit berechnet, mit der das angesparte Kapital unter der Summe der eingezahlten Beiträge liegt. Sie beträgt bei der 25-jährigen Anlegerin ungefähr ein halbes Prozent. Gegenüber der Vorläuferstudie hat sich diese sehr geringe Wahrscheinlichkeit, mit der eine Garantie tatsächlich gebraucht würde, kaum verändert. Lediglich in den Fällen, in denen nur ein Teil des Beitrages (50 bis 90 Prozent) über Zinspapiere abgesichert wurde, stiegen die Ausfallwahrscheinlichkeiten leicht an. Die Ursache dafür war die Entwicklung des Zinsniveaus.

Alternativen in der Altersvorsorge gefordert

Fazit der Nachfolgestudie: Die Kernergebnisse gelten weiter in verstärkter Form. Ein langfristiger Aktiensparplan fällt nach wie vor mit einer äußerst geringen Wahrscheinlichkeit unter das Niveau der eingezahlten Beiträge. Je länger der Anlagehorizont, desto geringer ist diese Verlustwahrscheinlichkeit. Eine Beitragsgarantie erweist sich, gemessen an den entgangenen Erträgen, als vergleichsweise teuer. Mit zunehmender Anlagedauer steigt der Preis der Absicherung. Für Anleger mit einer langfristigen Planung sinkt damit das Preis-Leistungsverhältnis.

Daraus leitet der Studienautor die Schlussfolgerung ab, über Beitragsgarantien in der Altersvorsorge ernsthaft nachzudenken. In der Riester-Rente ist eine solche Beitragsgarantie gesetzlich vorgeschrieben. Selbst Anleger mit rationalem Verhalten, denen die Kosten von Garantien bewusst sind, können keine Alternative in der geförderten Altersvorsorge wählen. Daher gipfelt die Studie in der Forderung, flexiblere Gestaltungen in der Altersvorsorge zuzulassen.